En pocas palabras. Desmontando mentiras. 15-M RONDA.- En el año 2011, las empresas del IBEX declararon casi noventa mil millones de euros en beneficios y pagaron menos de cuatro mil millones en impuestos. En España, el fraude se concentra en los grandes patrimonios. No defraudan porque soporten muchos impuestos. Esa es la mentira para justificar sus trampas. Defraudan porque no quieren pagar, así de sencillo. El sistema fiscal español recauda poco -diez puntos menos que la media de la UE15-, recauda mal -penaliza las rentas del trabajo y el consumo y recompensa la propiedad y las rentas de capital- y recauda siempre entre los mismos -clases medias y bajas y rentas del trabajo pagan, mientras grandes patrimonios y rentas de capital desgravan.

En pocas palabras. Desmontando mentiras. 15-M RONDA.- En el año 2011, las empresas del IBEX declararon casi noventa mil millones de euros en beneficios y pagaron menos de cuatro mil millones en impuestos. En España, el fraude se concentra en los grandes patrimonios. No defraudan porque soporten muchos impuestos. Esa es la mentira para justificar sus trampas. Defraudan porque no quieren pagar, así de sencillo. El sistema fiscal español recauda poco -diez puntos menos que la media de la UE15-, recauda mal -penaliza las rentas del trabajo y el consumo y recompensa la propiedad y las rentas de capital- y recauda siempre entre los mismos -clases medias y bajas y rentas del trabajo pagan, mientras grandes patrimonios y rentas de capital desgravan.

Frenar la desigualdad es hoy defender la democracia y la justicia social. Para ello, una de las herramientas más eficaces es la política fiscal. Un sistema tributario es además de un mecanismo de recaudación, un sistema de redistribución y según se diseñe y aplique, podrá aumentar o reducir las desigualdades. En definitiva, la fiscalidad define el modelo de país y de sociedad, y es una garantía de equidad. Así como no se puede seguir avanzando en la lucha contra la pobreza sin abordar el problema de la desigualdad, tampoco se puede aspirar a reducir la desigualdad sin mirar simultáneamente a las políticas de recaudación y a las de gasto público.

Durante los últimos veinte años la redistribución de los impuestos ha funcionado al revés en España. El grueso de las reformas fiscales ha beneficiado al 1% de la población con rentas más altas. La renta del 20% de la población más pobre se ha reducido en una cuarta parte y la renta del 10% más rico ha crecido un 15%. Se han redistribuido riqueza y oportunidades, pero desde las clases medias y bajas a las clases más altas.

Durante los últimos veinte años la redistribución de los impuestos ha funcionado al revés en España. El grueso de las reformas fiscales ha beneficiado al 1% de la población con rentas más altas. La renta del 20% de la población más pobre se ha reducido en una cuarta parte y la renta del 10% más rico ha crecido un 15%. Se han redistribuido riqueza y oportunidades, pero desde las clases medias y bajas a las clases más altas.

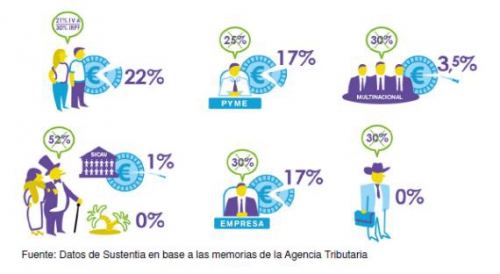

El sistema tributario en España recauda poco, menos que la media de los países europeos. Y lo hace de manera que el grueso de la recaudación proviene del trabajo y el consumo de la ciudadanía, y no de las rentas del capital ni de los beneficios de las empresas. Las familias aportan alrededor del 90% de la recaudación, y las empresas el 10% restante. Las grandes empresas, menos del 2%. Es decir, las familias aportan casi 50 veces más que las grandes empresas.

Las empresas pasaron de aportar al Estado 44.823 millones de euros, correspondientes al 22,3% de los ingresos fiscales en el año 2007, a contribuir con sólo 16.198 millones de euros (el 10,2% de los ingresos fiscales totales) en el año 2010.

La política fiscal está en el corazón del modelo social de un país, ya que influye de manera clave en cómo se distribuye la riqueza, al definir cómo se financia el Estado (quién paga, dónde y por qué conceptos, y quién no), y en qué se emplea el dinero público (a quiénes favorece el gasto y la inversión en políticas públicas y con qué objetivo).

El sistema tributario es una herramienta no sólo de recaudación sino también de redistribución, y según se oriente puede aumentar las desigualdades o reducirlas. El propio Fondo Monetario Internacional ha reconocido que las sociedades más igualitarias, donde el ingreso se distribuye de manera equitativa, son más estables y sostenibles económicamente. En un contexto de aumento de la desigualdad como el actual, las políticas fiscales toman más relevancia que nunca.

Justicia, igualdad y progresividad. Son los tres principios que deben guiar nuestro sistema fiscal según el artículo 31.1 de la Constitución de 1978. En el informe de los expertos sobre la reforma fiscal figuran dieciséis menciones a la igualdad, veintiuna a la justicia y cuarenta y una a la progresividad. A los expertos les preocupan más principios y valores no constitucionales como la neutralidad -61 menciones- o la eficiencia -89 menciones.

De los productores de “El comité de sabios que legitimó el timo de la reforma de las pensiones” llegó después “El comité de expertos que amparó el timo de la reforma fiscal”.

- Inicie sesión para comentar